2025年10月23日下午14点30分,经贸学院2025年第10期(总期第84期)产经组学术论坛在教学楼C座205室顺利举行。第一组汇报人麦谷丰以《地区间税收分成差异与资本要素流动:以企业异地投资为视角》为题,分享了厦门大学谢贞发教授及其博士生王震的最新研究成果。该研究基于2016年新增值税分成改革的政策背景,探讨了省际税收分成差异对制造业企业异地投资行为的影响。

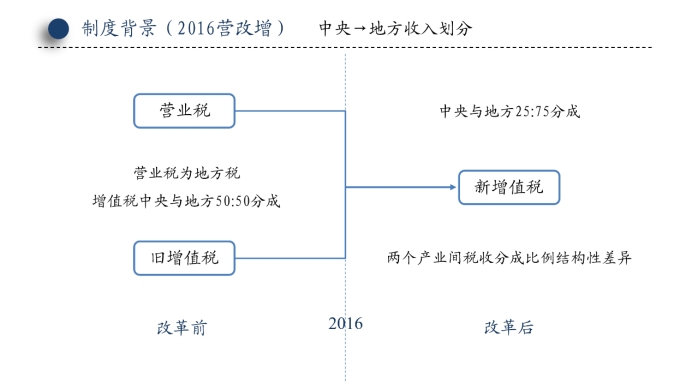

首先,报告人麦谷丰指出,财税体制是影响市场经济运行的基础性制度,也关乎政府间事权财权财力划分。在中国“统一领导、分级管理”的财政体制下,省际税收分成差异是分税制的核心特征之一。他提到,2016年全面“营改增”后,中央与地方增值税分成比例调整为50:50,各省也据此制定了差异显著的省以下收入划分方案,形成了“省内相对统一、省际差异明显”的格局。“这一改革带来了原增值税产业与原营业税产业间结构性分成差异的重大变化,”麦谷丰介绍,“地方政府发展制造业等原增值税税基产业的财政激励被普遍加强,但省际的分成差异,导致了地区间激励强度的不均,从而可能影响资本要素的流动与全国统一大市场的建设。”

在研究的设计部分,汇报人重点讲述了本文的主要研究思路,并阐述了一个包含两地、两行业与两级政府的理论模型,用以揭示分成差异影响企业异地投资的微观机制。模型采用的是传统的微观分析方法,模型中假定地方政府目标为最大化财政收入,会调整对不同行业的“重视程度”;而企业则以利润最大化为目标,根据投资地与母公司所在地的支持与限制力度,优化其异地投资比例。从整体上看,模型前后逻辑严密,但部分细节上仍然引发会场同学和老师们的思考。例如,在模型中,为什么要假定“企业1的总劳均投入不变”;又如,企业1在向地区n投资时(异地投资),面临来自地区n的利益支持 G1 ( kn1,In1) = kn1In1和地区m对资本外流的限制成本C1 ( kn1,Im1 )=kn1Im1(I为两地区对行业1的重视程度),这种利益支持和限制成本在后续的实证过程中,如何体现等问题。

最后,麦谷丰同学讲述了该论文采用了前沿的因果推断识别方法——强度双重差分法,并做了一系列稳健性检验、平行趋势检验和内生性分析。最终经过严谨的实证检验,该研究得到了一系列发现:第一,资本要素确实呈现出从低分成激励地区向高分成激励地区流动的特征;第二,这一效应在非国有企业、劳动密集型和技术密集型制造业企业中更为显著;第三,机制检验表明,高分成激励地区主要通过提供更大的税费优惠、更强的信贷支持和更低的工业用地出让价格这三条渠道来吸引资本流入。论文最终得出结论:省际税收分成差异所引致的地方政府税基竞争行为,是影响资本要素市场化配置与统一大市场建设的重要财政动因。据此,该研究提出了四方面政策建议:优化政府间收入划分体系,构建激励相容的财政关系;完善税收收入分享规则,弱化地方政府生产性税基竞争动机;构建要素跨地区流动的利益分配机制,破除利益阻隔;统筹有效市场与有为政府,以高标准市场体系推动统一大市场建设。

报告人麦谷丰表示,这篇文章从工作量、内容、思路以及因果识别方法上,都有很多值得我们学习的内容。该研究的精妙之处在于其切入点。它没有停留在传统的“中央-地方”纵向关系上,而是敏锐地抓住了 “省-省”之间的横向财政关系差异。2016年的“营改增”改革作为一个较为契合的“准自然实验”,使得原本隐藏的省际分成差异被放大和显性化。

会上宋晖老师的提问极具启发性,也为我们学习理论模型与实证提供了宝贵思路。这篇文章里面有许多值得我们继续思考的地方,例如在构建理论模型的时候,已经假定了市场的信息是充分的,政府与企业的信息也是充分的,企业会对政府明确的激励信息做出反应,而当现实环境或者其他条件发生改变的时候,这些因素会发生改变,这仍然给同学们后续的研究指明了更多方向。宋晖老师表示,希望同学们都能从阅读顶刊之中,高要求自己,汲取更多顶刊上的优秀研究经验,并运用到自己的研究当中”。最终,本次论坛在严谨而活跃的学术氛围中画上句号。

文字:麦谷丰

审核:宋 晖

复审:梁俊伟

终审:孙楚仁